Giá trị thanh lý là gì ? Đặc trưng và ví dụ về giá trị thanh lý ?

Thuật ngữ giá trị thanh lý được sử dụng trong thanh lý các tài sản doanh nghiệp. Hoạt động thanh lý tài sản diễn ra khi doanh nghiệp phá sản và phải thực hiện bán ra các tài sản. Giá trị thanh lý được tính toán trên giá trị của các tài sản đó. Với ý nghĩa này, việc xác định giá trị đảm bảo cho các lợi ích đạt được qua quá trình mua bán. Cũng như định giá từng tài sản đề xác định giá trị tài sản đang có của doanh nghiệp. Trong quá trình thanh lý, chỉ những tài sản hữu hình mới là đối tượng được trao đổi. Công ty luật Dương gia gửi đến bạn đọc bài viết: “Giá trị thanh lý là gì? Đặc trưng và ví dụ về giá trị thanh lý”.

Luật sư tư vấn luật qua điện thoại trực tuyến miễn phí: 1900.6568

1. Giá trị thanh lý là gì?

Giá trị thanh lí trong tiếng Anh là Liquidation Value.

Khái niệm.

Giá trị thanh lí là tổng giá trị tài sản vật chất của một công ty trong trường hợp công ty đó bị phá sản. Và hoạt động giải trí bán gia tài với ý nghĩa thanh lý được triển khai. Hoạt động định giá, thương lượng triển khai hoàn tất. Và những bên xác lập giá trị cho hợp đồng thanh lý tài sản. Giá trị đó phản ánh giá trị gia tài mà doanh nghiệp phá sản thanh lý. Tài sản vô hình dung bị loại ra khỏi giá trị thanh lí của công ty. Giá trị thanh lý thường được triển khai bằng nghĩa vụ và trách nhiệm tiền mặt. Giá trị thanh lí hiểu theo cách đơn thuần là giá trị hay số tiền khi bán doanh nghiệp không còn liên tục được nữa. Việc xác lập giá trị của những gia tài hữu hình cũng được dựa trên địa thế căn cứ đơn cử. Khi mà những gia tài đó hoàn toàn có thể được sử dụng trong doanh nghiệp với những khoảng chừng thời hạn khác nhau. Tần suất sử dụng và khai thác tác dụng cũng không giống nhau. Và còn nhiều yếu tố khác hoàn toàn có thể tác động ảnh hưởng lên giá trị của từng gia tài thanh lý. Do đó mà giá trị thanh lý cũng có những đặc thù nhất định. Cũng như mối quan hệ với những phương pháp giá trị khác. Khi một doanh nghiệp rơi vào thực trạng phá sản. Việc thực thi nghĩa vụ và trách nhiệm trở thành áp lực đè nén mà doanh nghiệp phải xử lý trong một thời hạn nhất định. Các áp lực đè nén thời hạn cũng với những ảnh hưởng tác động và đổi khác thị trường cũng tác động ảnh hưởng rất lớn so với xác lập giá trị thanh lý.

Giá trị thanh lý bao gồm giá trị trên các tài sản hữu hình thuộc sở hữu doanh nghiệp.

Việc thanh lý trên thực tiễn doanh nghiệp đang muốn tìm kiếm tổng thể những năng lực hoàn toàn có thể. Tìm kiếm giá trị trước khi dừng hoạt động giải trí. Do đó, thanh lý thường được thực thi xung quanh những khoảng chừng thời hạn doanh nghiệp xác lập và thông tin phá sản. Giá trị thanh lý doanh nghiệp được xác lập trải qua những gia tài mà doanh nghiệp chiếm hữu và hoàn toàn có thể bán ra tìm kiếm giá trị. Tổng giá trị của những gia tài đó chính là giá trị đo lường và thống kê giá trị thanh lý. Một doanh nghiệp triển khai những hoạt động giải trí sản xuất hay kinh doanh thương mại đều cơ bản chiếm hữu những gia tài sau. Giá trị thanh lí gồm có giá trị của bất động sản, máy móc, thiết bị và hàng tồn dư. Ngoài ra nó hoàn toàn có thể là những gia tài khác cũng thỏa mãn nhu cầu yếu tố xác lập gia tài công ty. Đó là thuộc chiếm hữu công ty và là những gia tài hữu hình. Bất động sản là toàn bộ những gia tài được hình thành trong thời hạn doanh nghiệp hoạt động giải trí. Có thể là trụ sở công ty, nhà xưởng, những khu nhà ở dưới sự chiếm hữu của doanh nghiệp. Máy móc, thiết bị do doanh nghiệp chiếm hữu, Giao hàng cho sản xuất, luân chuyển hay thực thi những công cụ, phương tiện đi lại triển khai hoạt động giải trí quản trị. Hàng tồn dư luôn được coi là một loại gia tài của doanh nghiệp. Khi mà nó được thực thi những ngân sách khác nhau cho sản xuất, dữ gìn và bảo vệ. Các giá trị hàng tồn dư được định giá trên tổng thể và toàn diện những ngân sách tham gia trong những tiến trình sản xuất, dữ gìn và bảo vệ .

Xem thêm: Phân tích rủi ro trong đầu tư chứng khoán là gì? Giác độ phân tích

2. Đặc trưng và ví dụ về giá trị thanh lý.

2.1. Đặc trưng.

Nhìn chung có bốn Lever để định giá gia tài kinh doanh thương mại. Trong đó giá trị thanh lí đặc biệt quan trọng quan trọng trong trường hợp phá sản và hoãn nợ. Thanh lý cũng phản ánh những ý nghĩa khi mà hoạt động giải trí được triển khai không trọn vẹn do thời hạn sử dụng hữu dụng của gia tài không còn. Ngoài ra, những Lever khác có mối liên hệ nhất định với giá trị thanh lý được phản ánh như sau. Giá trị thị trường, giá trị sổ sách, giá trị thanh lí và giá trị còn lại ( giá trị tịch thu ). Mỗi Lever giá trị cung ứng phương pháp khác nhau để kế toán viên và nhà nghiên cứu và phân tích phân loại tổng giá trị của gia tài. Các xem xét là yếu tố để xác lập cơ sở giám sát giá trị thanh lý. Khi mà việc thanh lý được thực thi khi công ty đã có khoảng chừng thời hạn nhất định trong hoạt động giải trí. Việc chiếm hữu và sử dụng những gia tài cũng có đặc thù không giống nhau. Dựa trên yên cầu của từng bên khi tham gia vào thanh toán giao dịch luôn muốn tìm kiếm những quyền lợi lớn nhất. Các giá trị được bên này xác lập thường khó nhận được sự đồng ý chấp thuận ngay từ đầu của bên còn lại. Do đó việc xác lập địa thế căn cứ cho giá trị là hoàn toan thiết yếu. Cũng như hoàn toàn có thể giúp bên thanh lý không bị ảnh hưởng tác động quá sâu trong việc phá sản.

Cần thiết xác định các cấp độ tính toán giá trị.

Để đi đến thực hiện giao dịch hiệu quả. Kế toán cần xác định các thông tin liên quan về giá trị của hao mòn hay khấu hao tài sản. Từ đó giúp nhà phân tích tính toán các giá trị cho tài sản thanh lý. Đảm bảo các giá trị nhận được phù hợp. Và đảm bảo nhu cầu tìm kiếm các khoản giá trị thanh lí.

*Giá trị thanh lí và giá trị thị trường.

Giá trị thị trường phản ánh những giá thành được bộc lộ trên thị trường. Được hiểu là Ngân sách chi tiêu của những mẫu sản phẩm có đặc thù tương tự như cũng được phản ánh tương tự trong thanh toán giao dịch cơ bản. Với công ty, đây là hàng loạt giá trị của gia tài doanh nghiệp được thanh toán giao dịch, mua và bán trên thị trường. Tuy nhiên, những giá thị trường này được xác lập khi doanh nghiệp có thời hạn để tìm kiếm đối tác chiến lược thanh toán giao dịch tốt nhất. Nhằm triển khai những thanh toán giao dịch mang đến quyền lợi tối đa. Tuy nhiên, khi phá sản và những nghĩa vụ và trách nhiệm cần thiết thực hiện quá lớn. Trong khi những gia tài để lại không tạo ra quyền lợi hay doanh thu tức thì. Để nhanh gọn tìm kiếm những khoản tiền lớn, Doanh nghiệp phải bán tổng thể những gia tài của mình. Đó cũng là nhu yếu đặt ra khi công ty rơi vào thực trạng phá sản. Tính chất thời hạn bị rút ngắn, nhu yếu được đưa ra là nhanh gọn thanh lý tài sản. Do đó, giá trị thị trường của doanh nghiệp thường cao hơn giá trị thanh lí doanh nghiệp.

*Giá trị thanh lí, giá trị sổ sách và giá trị còn lại.

Giá trị sổ sách là việc phản ánh những giá trị cao nhất của gia tài. Nó được thực thi khi doanh nghiệp mua về và nó được bộc lộ với giá trị cao hơn trong tính có ích và năng lực khai thác tác dụng. Giá trị còn lại phản ánh những ước tính của doanh nghiệp khi trừ những khấu hao khi bán gia tài. Và trong đặc thù hoạt động giải trí của doanh nghiệp, đây là những gia tài không còn giá trị sử dụng có ích. Giá trị thanh lí thường thấp hơn giá trị sổ sách nhưng lớn hơn giá trị còn lại. Trên thực tiễn, những gia tài bị thanh lí vẫn còn giá trị sử dụng hữu dụng. Nhưng chúng bị bán lỗ vì chúng phải được bán nhanh gọn. Tính chất nhanh gọn khiến cho giá trị thanh toán giao dịch bị giảm đáng kể so với giá trị được xác lập trên sổ sách. Tài sản bị bán thua lỗ trong quy trình thanh lí vì người bán phải thu về càng nhiều tiền mặt càng tốt trong một thời hạn ngắn .

Xem thêm: Giá trị Pip là gì? Đặc điểm và tìm hiểu về giá trị Pip?

*Giá trị thanh lí và giá trị hoạt động.

Giá trị thanh lí không gồm có những gia tài vô hình như gia tài trí tuệ của công ty, lợi thế thương mại và nhận diện tên thương hiệu. Trong khi giá trị hoạt động giải trí lại phản ánh so với tổng thể những gia tài tham gia vào ship hàng hoạt động giải trí doanh nghiệp. Nếu một công ty được bán thay vì thanh lí, thì việc xác lập giá trị tàn sản sẽ được tính bằng giá trị hoạt động giải trí. Khi đó giá trị thanh lí và giá trị gia tài vô hình dung sẽ quyết định hành động giá trị hoạt động giải trí của công ty. Nói cách khác, giá trị hoạt động giải trí của một doanh nghiệp sẽ được phản ánh trải qua toàn bộ những gia tài doanh nghiệp chiếm hữu. Bao gồm cả gia tài vô hình dung và gia tài hữu hình. Là giá trị thu được khi bán một doanh nghiệp còn hoàn toàn có thể liên tục hoạt động giải trí kinh doanh thương mại. Một doanh nghiệp đang hoạt động giải trí thường có giá trị lớn hơn giá trị doanh nghiệp khi bị thanh lí. Như vậy, giá trị thanh lý thường thấp hơn giá trị hoạt động giải trí. Được xem xét khi công ty có chiếm hữu cho mình những gia tài hữu hình và vô hình dung.

2.2. Ví dụ về giá trị thanh lý.

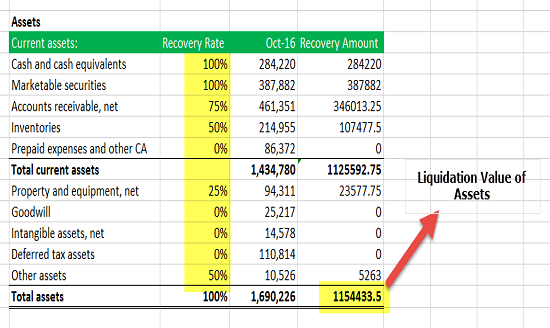

Một công ty bị phá sản và gia tài được thanh lý. Với những nhóm gia tài mà công ty chiếm hữu gồm có : Bất động sản có giá trị thanh lý với giá là 2 tỷ Vnđ. Máy móc và thiết bị ship hàng cho sản xuất. Giá trị thanh lý là 1 tỷ Vnđ. Hàng tồn dư. Giá trị thanh lí là 500 triệu Vnđ. Như vậy, so với hoạt động giải trí thanh lý tài sản, giá trị thanh lý của doanh nghiệp được xác lập bằng tổng những giá trị gia tài thanh lí. Tức là :

2 tỷ + 1 tỷ + 500 triệu = 3 tỷ 500 triệu Vnđ.

Xem thêm: Giá trị thời gian của tiền là gì? Công thức tính giá trị thời gian của tiền tệ?

Như vậy, giá trị thanh lý có ý nghĩa khi doanh nghiệp phỉ phá sản triển khai thanh lý tài sản. Việc xác lập giá trị thanh lí cũng hoàn toàn có thể được bảo vệ trải qua mối đối sánh tương quan với những cách xác lập giá trị khác. Điều này giúp doanh nghiệp có cơ sở bảo vệ những giá trị tham gia vào thanh toán giao dịch tương thích với thanh lý.

Trên đây là nôi dung phân tích của công ty Luật Dương gia đối với chủ đề: “Giá trị thanh lý là gì? Đặc trưng và ví dụ về giá trị thanh lý”. Các nội dung phản ánh dựa trên ý nghĩa và đặc điểm trong xác định giá trị thanh lý doanh nghiệp.