Chiết khấu bán hàng là một trong những phương pháp hiệu suất cao kích thích shopping và được những doanh nghiệp ứng dụng thông dụng trong marketing. Hãy cùng SimERP tìm hiểu và khám phá khái niệm chiết khấu bán hàng và bảng tính chiết khấu bán hàng và mẫu chủ trương chiết khấu bán hàng trong bài viết dưới đây .

Chiết khấu bán hàng là gì?

Chiết khấu bán hàng là tỷ suất giảm giá mà người bán hàng dành cho người mua. Chiết khấu bán hàng sẽ thôi thúc nhu yếu mua hàng với số lượng lớn. Chiết khấu này thường đi kèm với những điều kiện kèm theo như : thanh toán giao dịch bằng tiền mặt hoặc thẻ visa, mua với số lượng bao nhiêu thì sẽ được chiết khấu … Những điều kiện kèm theo này sẽ được thỏa thuận hợp tác trên những hợp đồng kinh tế tài chính hoặc cam kết mua, bán hàng .

Mục đích của chiết khấu bán hàng hoàn toàn có thể phụ thuộc vào phần nhiều vào thực trạng nhưng thường là để cạnh tranh đối đầu, lôi kéo người mua, trình làng những loại sản phẩm mới, giữ chân người mua hay thậm chí còn là để xả kho lô hàng cũ một cách nhanh gọn. Tỷ lệ chiết khấu sẽ thường được chọn tương tự với ngân sách vốn và hoàn toàn có thể thuận tiện kiểm soát và điều chỉnh được. Điều này yên cầu doanh nghiệp phải đo lường và thống kê một cách kỹ lưỡng. Ngoài ra, tỷ suất chiết khấu cũng sẽ tương quan nhiều đến những yếu tố như rủi ro đáng tiếc, vòng xoay tiền tệ và những yếu tố khác trong nền kinh tế tài chính .

Mục đích của chiết khấu bán hàng hoàn toàn có thể phụ thuộc vào phần nhiều vào thực trạng nhưng thường là để cạnh tranh đối đầu, lôi kéo người mua, trình làng những loại sản phẩm mới, giữ chân người mua hay thậm chí còn là để xả kho lô hàng cũ một cách nhanh gọn. Tỷ lệ chiết khấu sẽ thường được chọn tương tự với ngân sách vốn và hoàn toàn có thể thuận tiện kiểm soát và điều chỉnh được. Điều này yên cầu doanh nghiệp phải đo lường và thống kê một cách kỹ lưỡng. Ngoài ra, tỷ suất chiết khấu cũng sẽ tương quan nhiều đến những yếu tố như rủi ro đáng tiếc, vòng xoay tiền tệ và những yếu tố khác trong nền kinh tế tài chính .

Quy định về chiết khấu bán hàng

Về hóa đơn chiết khấu thương mại

Căn cứ theo quy định tại điểm 2.5, Khoản 2, Phụ lục 4, Thông tư 39/2014/TT-BTC về hóa đơn giá trị gia tăng hàng chiết khấu bán hàng.

Ba trường hợp được viết hóa đơn có chiết khấu bán hàng :

- Viết hóa đơn chiết khấu theo từng lần mua hàng

- Viết hóa đơn chiết khấu khi mua hàng với số lượng lớn

- Viết hóa đơn chiết khấu khi kết thúc các chương trình khuyến mại

Về thuế giá trị gia tăng

Theo lao lý tại khoản 22, Điều 7, Thông tư 219 / 2013 / TT-BTC về giá tính thuế của hàng bán có chiết khấu thương mại, thì :

Theo lao lý tại khoản 22, Điều 7, Thông tư 219 / 2013 / TT-BTC về giá tính thuế của hàng bán có chiết khấu thương mại, thì :

- Giá tính thuế là giá đã được chiết khấu

- Trường hợp chiết khấu thương mại sau khi đã xuất hóa đơn bán hàng thì bên bán phải xuất hóa đơn điều chỉnh số chiết khấu, thuế, doanh thu

- Bên bán hàng và bên mua hàng sẽ căn cứ vào hóa đơn điều chỉnh từ đó có thể cân đối doanh thu mua, bán và thuế

Về thuế thu nhập doanh nghiệp

Chiết khấu bán hàng sau khi xuất hóa đơn kiểm soát và điều chỉnh thì bên bán hàng và bên mua hàng đều phải kiểm soát và điều chỉnh giảm doanh thu mua vào và bán ra không kê khai khi tính thuế thu nhập doanh nghiệp .

Cách tính chiết khấu bán hàng

Có hai cách tính chiết khấu bán hàng thông dụng và nhanh gọn nhất lúc bấy giờ là : chiêu thức tổng quát và giải pháp tính nhẩm .

Cách tính tổng quát

Đây được xem là giải pháp đại trà phổ thông nhất, vận dụng định nghĩa chiết khấu bán hàng và những công thức toán học khác. Thứ tự những bước như sau :

Đây được xem là giải pháp đại trà phổ thông nhất, vận dụng định nghĩa chiết khấu bán hàng và những công thức toán học khác. Thứ tự những bước như sau :

- Bước 1: Tính tỷ lệ chiết khấu: tùy vào các điều kiện tương ứng, đồng thời phù hợp với chi phí vốn nhằm đảm bảo lợi nhuận

- Bước 2: Tính phần giảm giá chiết khấu: thực hiện nhân giá bán gốc (trước chiết khấu) với tỷ lệ chiết khấu

- Bước 3: Tính giá sau chiết khấu: đem giá gốc trừ đi phần giảm giá

Ví dụ: Tại công ty Thực phẩm A có hóa đơn giá trị gia tăng số 0014658 xuất tháng 10 cho công ty B (thanh toán bằng hình thức chuyển khoản sau) ghi:

Sản phẩm X : 1.000 kg x 100.000 = 100.000.000đ

Sản phẩm Y : 2.000 kg x 70.500 = 150.000.000đ

Chiết khấu thương mại tháng 9 : 10 kg mẫu sản phẩm X và 20 kg mẫu sản phẩm Y tương tự : một triệu đ + 1.500.000 đ = 2.500.000 đ

Thành tiền: 100.000.000 + 150.000.000 – 2.500.000 = 247.500.000đ

Thuế giá trị gia tăng 10%: 24.750.000đ

Tổng cộng: 272.250.000đ

Cách tính nhẩm

Đúng như tên gọi, cách này sẽ giúp bạn tính nhẩm vô cùng nhanh mà không cần sử dụng máy tính. Điều này sẽ rất thuận tiện khi bạn đang triển khai thương lượng với người mua và cần phải đưa ra số lượng đơn cử ngay lập tức. Phương pháp này sẽ đặc biệt hiệu quả với những tỷ suất chiết khấu có đuôi là 0 hoặc 5, ví dụ điển hình 15 %, 20 %, 50 %, là những tỷ suất chiết khấu khá phổ cập .

Thứ tự những bước như sau :

Thứ tự những bước như sau :

- Bước 1: Thực hiện làm tròn giá gốc về con số tròn chục gần nhất, sau đó chia cho 10 (được số A)

- Bước 2: Tiến hành chia tỷ lệ chiết khấu cho 10, sau đó lấy phần nguyên (được số B)

- Bước 3: Tính mức giảm giá: nhân hai kết quả thu được phía trên với nhau (A x B) và cộng với (A/2)

- Bước 4: Tính giá sau chiết khấu: lấy giá gốc trừ cho mức giảm giá

Bản chất của cách tính nhẩm này là tính ra tác dụng gần đúng từ đó đưa ra số lượng ước đạt nhanh nhất. Có thể diễn giải đơn thuần như sau : Giả sử, giá bán gốc là X ; tỷ suất chiết khấu là t %, thì mức giảm giá chiết khấu sẽ được tính theo công thức sau :

X.t% = X.t100= X10.t10

Tại bước 1 và 2, việc làm tròn đến hàng chục sẽ giúp bạn thực thi chia những số lượng cho 10 thuận tiện hơn. Tại bước 3, thực thi cộng phần lẻ 5 % giá gốc A / 2 ( bị bỏ lỡ ở bước 2 ) vào tích ( A x B ) để hoàn toàn có thể thu được mức chiết khấu sát nhất .

Ví dụ: Giá gốc của sản phẩm A là 69.000đ, bạn cho khách hàng hưởng mức chiết khấu 25%, khách hàng muốn biết cụ thể họ được giảm giá bao nhiêu hay phải trả bao nhiêu, thì bạn chỉ cần nhẩm theo từng bước trên để đưa ra kết quả một cách nhanh chóng:

- Làm tròn giá sản phẩm (70.000đ) và chia cho 10: 70000/10 = 7.000

- Chia tỷ lệ chiết khấu (25%) cho 10: 25/10 = 2,5, lấy phần nguyên là 2

- Mức giảm giá được xác định như sau: 7.000*2 + (7000/2) = 17.500

- Tính giá tiền: 70.000 – 17.500 = 52.500đ

Chỉ sau vài bước nhẩm tính nhanh gọn, bạn hoàn toàn có thể vấn đáp cho người mua biết họ sẽ được giảm giá khoảng chừng 17.000 đ và sẽ chỉ phải trả khoảng chừng 53.000 đ cho một loại sản phẩm. Nếu bạn sử dụng máy tính và vận dụng giải pháp thứ nhất, bạn sẽ đưa ra tác dụng đúng chuẩn lần lượt là : 17.250 đ và 52.750 đ, hiệu quả rất sát với tính nhẩm .

Tính chiết khấu bằng phần mềm quản lý bán hàng

Phần mềm quản lý bán hàng được phát triển với mục đích tự động hóa toàn bộ quy trình bán hàng của các cửa hàng và doanh nghiệp trên hệ thống máy tính. Các quy trình này có thể bao gồm các bước từ khi bạn tiếp nhận đơn hàng cho đến khi tiến hành giao hàng và xuất hoá đơn. Người dùng có thể thực hiện các bước một cách đầy đủ trong quy trình hoặc tự thiết lập các bước theo đặc thù riêng. Phần mềm được xử lí và tính toán hoàn toàn tự động và được lưu trong hệ thống giúp nhằm tránh sai xót và quản lý dễ hơn.

Với ứng dụng quản trị bán hàng, bạn hoàn toàn có thể quản trị chiết khấu một cách linh động, được cho phép thiết lập và triển khai nhiều phương pháp chiết khấu khác nhau. Phần mềm quản trị bán hàng hoàn toàn có thể tính chiết khấu theo người mua, nhóm người mua, kho hàng, sản phẩm & hàng hóa, nhóm sản phẩm & hàng hóa, hay thậm chí còn hoàn toàn có thể tổng hợp của những chỉ tiêu trên từ đó có nhiều cách tính và quản trị linh động hơn .

Ngoài ra, ứng dụng quản trị bán hàng được cho phép bạn vận dụng nhiều phương pháp chiết khấu khác nhau trong cùng một thanh toán giao dịch trong trường hợp người mua hoàn toàn có thể được hưởng nhiều chiết khấu trong cùng một thanh toán giao dịch .

Để dùng thử ứng dụng quản trị bàn hàng, bạn hoàn toàn có thể tìm hiểu thêm SimCRM với 30 ngày sử dụng trọn vẹn không tính tiền. Đăng ký dùng thử bằng cách nhấp vào nút sau .

Chính sách chiết khấu bán hàng

Các quy định của pháp luật về khuyến mại, giảm giá

Theo lao lý trong Luật thương mại 2005, khuyến mại là một trong những hoạt động giải trí để triển khai thương mại, tại điều 88 của Luật thương mại 2005 lao lý về khuyến mại như sau :

Theo lao lý trong Luật thương mại 2005, khuyến mại là một trong những hoạt động giải trí để triển khai thương mại, tại điều 88 của Luật thương mại 2005 lao lý về khuyến mại như sau :

“Điều 88. Khuyến mại

Khuyến mại là hoạt động giải trí thực thi thương mại của thương nhân nhằm mục đích thực thi việc mua và bán sản phẩm & hàng hóa, đáp ứng dịch vụ bằng cách dành cho người mua những quyền lợi nhất định ” .

Khuyến mại có mục tiêu tác động ảnh hưởng vào người mua nhằm mục đích kích cầu tiêu dùng, những doanh nghiệp, shop sử dụng khuyến mại với mục tiêu thu được nhiều doanh thu từ hoạt động giải trí mua và bán hàng trải qua những hình thức giảm giá, khuyến mại .

Quy định về các hình thức khuyến mại trong điều 92 của Luật thương mại 2005 bao gồm:

Dùng hàng mẫu, hàng thử miễn phí: Đưa hàng hóa mẫu để khách hàng dùng thử không phải trả tiền.

Tặng quà: Tặng sản phẩm cho khách hàng, cung ứng dịch vụ mà không thu tiền.

Giảm giá: Bán hàng hóa, dịch vụ với giá thấp hơn giá trước đó, áp dụng trong thời gian khuyến mại đã được đăng ký hoặc thông báo. Trường hợp hàng hóa hoặc dịch vụ thuộc diện được Nhà nước quản lý giá thì việc khuyến mại sẽ được thực hiện theo quy định của Chính phủ.

Tặng phiếu mua hàng: Bán hàng hóa, dịch vụ có kèm theo phiếu mua hàng hoặc phiếu sử dụng dịch vụ để khách hàng được hưởng một số lợi ích nhất định.

Phiếu dự thi: Bán hàng hóa, dịch vụ có kèm phiếu dự thi cho người tiêu dùng để chọn người trao thưởng theo thể lệ đã công bố.

Các chương trình may rủi: Bán hàng hóa, dịch vụ kèm theo việc tham dự những chương trình mang tính may rủi. Việc tham gia chương trình gắn liền với hoạt động mua hàng hóa, dịch vụ và việc trúng thưởng sẽ dựa trên sự may mắn của người tham gia theo thể lệ đã công bố.

Các chương trình khách hàng: theo đó việc tặng thưởng cho người tiêu dùng căn cứ trên số lượng hoặc giá trị hàng hóa, dịch vụ mà khách hàng đã mua. Điều này được thể hiện dưới hình thức các loại thẻ khách hàng, phiếu ghi nhận mua hàng hoặc các hình thức khác.

Trong thực tiễn, những shop và doanh nghiệp thường vận dụng những hình thức này khá linh động và thường tích hợp giữa hai hay nhiều hình thức với nhau .

Các quy định của pháp luật đối với hoạt động chiết khấu

Chiết khấu được hiểu là một khoản giảm trừ vào giá bán hàng mà bên bán dành cho bên mua trong trường hợp mua hoặc bán với một số lượng đơn cử khi những bên có thỏa thuận hợp tác trong hợp đồng .

Chiết khấu được hiểu là một khoản giảm trừ vào giá bán hàng mà bên bán dành cho bên mua trong trường hợp mua hoặc bán với một số lượng đơn cử khi những bên có thỏa thuận hợp tác trong hợp đồng .

Hoạt động chiết khấu được hai bên thỏa thuận hợp tác trong hợp đồng mua và bán theo tập quán thương mại là thỏa thuận hợp tác về điều kiện kèm theo đơn cử về trị giá, số lượng, điều kiện kèm theo giao hàng của từng hợp đồng. Do đó, chiết khấu thương mại không phải là một phương pháp khuyến mại lao lý trong luật thương mại mà được những shop và doanh nghiệp vận dụng như một tập quán thương mại .

Nhiều fan hâm mộ đặt câu hỏi : “ Chiết khấu bán hàng có phải ĐK không ? ” Hiện nay, pháp lý Nước Ta chưa phát hành những lao lý đơn cử về chiết khấu bán hàng, tuy nhiên khi hai bên đã thỏa thuận hợp tác trong hợp đồng là bên bán hàng sẽ giảm giá cho bên mua hàng thì quyền và nghĩa vụ và trách nhiệm của hai bên sẽ tuân thủ theo lao lý của pháp luật dân sự về thực thi những thanh toán giao dịch dân sự theo hợp đồng .

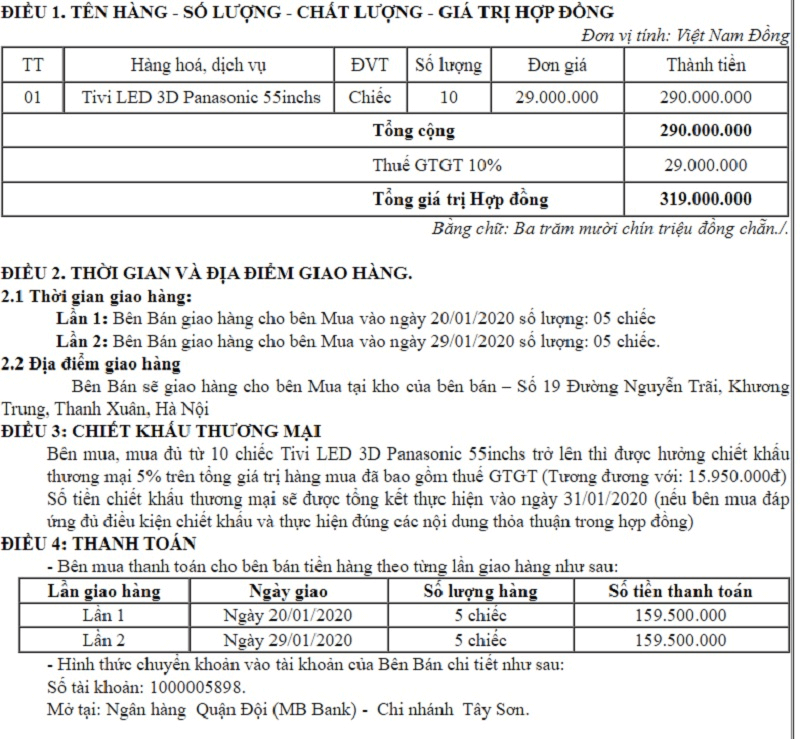

Mẫu hợp đồng chiết khấu bán hàng

Hợp đồng chiết khấu bán hàng có thực chất chung của hợp đồng dân sự, là sự thỏa thuận hợp tác giữa người mua với người bán bằng lời nói hoặc bằng văn bản từ đó xác lập, đổi khác hoặc chấm hết những quyền hoặc nghĩa vụ và trách nhiệm trong quan hệ mua và bán, trao đổi sản phẩm & hàng hóa và dịch vụ .

Mẫu văn bản chiết khấu bán hàng:

Định khoản chiết khấu bán hàng

Kế toán viên dùng tài khoản 521 (5211) để phản ánh số chiết khấu bán hàng mà doanh nghiệp dành cho khách hàng.

Hãy nhớ rằng, chỉ hạch toán vào thông tin tài khoản này chiết khấu đã được triển khai trong kỳ, có ghi trên hóa đơn theo chủ trương chiết khấu mà doanh nghiệp đã ký kết trong hợp đồng kinh tế tài chính, hoặc cam kết của mình .

Nếu chiết khấu theo từng lần mua thì khoản chiết khấu bên mua hàng được hưởng sẽ ghi giảm vào giá cả khi thực thi viết hóa đơn. Số tiền được ghi trên hóa đơn sẽ theo đơn giá đã được chiết khấu. Kế toán không phải ghi dòng chiết khấu trên hóa đơn, đồng thời cũng không hạch toán chiết khấu vào TK 521 .

Nếu bên mua hàng sau nhiều lần mua mới được hưởng chiết khấu thương mại thì khoản chiết khấu này sẽ được ghi giảm vào giá bán trong hóa đơn bán hàng lần cuối cùng. Hóa đơn sẽ ghi rõ số tiền chiết khấu bán hàng mà khách hàng được hưởng kèm theo những số hóa đơn đã được hưởng chiết khấu. Dựa vào hợp đồng kinh tế giữa hai bên, bạn có thể để xác định lần mua cuối cùng. Số tiền được ghi trên hóa đơn đã được chiết khấu, bên bán sẽ căn cứ vào doanh thu và thuế đã chiết khấu để tiến hành hạch toán. Kế toán không hạch toán chiết khấu bán hàng vào TK 521.

Trường hợp hai bên có ký kết hợp đồng đại lý hoặc thực hiện chiết khấu bán hàng theo từng kỳ, thì nhân viên kế toán phải xác định ngày cuối cùng nhằm đối chiếu công nợ và tiến hành tính toán các khoản chiết khấu. Ngày cuối cùng để chốt công nợ và thực hiện tính toán chiết khấu là ngày 31 tháng 12 hàng năm. Trường hợp xuất hóa đơn điều chỉnh, nhân viên kế toán mới thực hiện hạch toán số chiết khấu vào TK 521.

Chiết khấu hoàn toàn có thể dùng hóa đơn nhằm mục đích kiểm soát và điều chỉnh lệch giá chiết khấu, tuy nhiên cũng hoàn toàn có thể triển khai đo lường và thống kê số tiền chiết khấu và chi bằng tiền trong trường hợp số tiền bán hàng lần cuối không đủ để chiết khấu .

Chiết khấu bán hàng định khoản đối với bên bán, kê khai thuế giá trị gia tăng theo phương pháp khấu trừ

Căn cứ vào hóa đơn bán hàng, kế toán hạch toán :

Căn cứ vào hóa đơn bán hàng, kế toán hạch toán :

Ghi nhận tăng lệch giá và thuế giá trị ngày càng tăng đầu ra :

- Nợ TK 131: Phải thu của khách hàng

- Có TK 511: Doanh thu bán sản phẩm và cung cấp dịch vụ

- Có TK 3331: Thuế giá trị gia tăng đầu ra

Kết chuyển giá vốn hàng bán :

Căn cứ vào những hóa đơn có chiết khấu, số tiền chiết khấu, nhân viên cấp dưới kế toán ghi nhận :

- Nợ TK 521: Chiết khấu thương mại

- Nợ TK 3331: Thuế giá trị gia tăng đầu ra

- Có TK 131: Phải thu của khách hàng

Chiết khấu bán hàng định khoản đối với bên mua, kê khai thuế giá trị gia tăng theo phương pháp khấu trừ

Cũng như bên bán, nếu chiết khấu theo từng lần mua hàng, thì bên mua phải hạch toán lệch giá và thuế nguồn vào theo giá đã chiết khấu. Nếu bên mua hàng sau nhiều lần mua mới được hưởng chiết khấu thì sẽ hạch toán như sau :

Cũng như bên bán, nếu chiết khấu theo từng lần mua hàng, thì bên mua phải hạch toán lệch giá và thuế nguồn vào theo giá đã chiết khấu. Nếu bên mua hàng sau nhiều lần mua mới được hưởng chiết khấu thì sẽ hạch toán như sau :

Khi mua hàng

- Nợ TK 156: Hàng hóa

- Nợ TK 133: Thuế giá trị gia tăng được khấu trừ

- Có TK 331: Phải trả nhà cung cấp

Khi nhận được hóa đơn chiết khấu

Nếu khoản chiết khấu thuộc về sản phẩm & hàng hóa còn tồn dư, ghi nhận giảm cho giá vốn hàng tồn dư và thuế giá trị ngày càng tăng được khấu trừ :

- Nợ TK 331: Phải trả nhà cung cấp

- Có TK 156: Hàng hóa (được phân bổ cho giá vốn của hàng tồn kho)

- Có TK 133: Thuế giá trị gia tăng được khấu trừ

Nếu khoản chiết khấu thuộc về hàng hóa đã tiêu thụ:

- Nợ TK 331: Phải trả nhà cung cấp

- Có TK 632: Giá vốn (được phân bổ cho các hàng bán trong kỳ)

- Có TK 133: Thuế giá trị gia tăng được khấu trừ

Lời kết

Các chủ trương chiết khấu bán hàng sẽ giúp người mua chăm sóc nhiều hơn đến những loại sản phẩm của bạn. Doanh số bán hàng tăng lên và tất yếu không chỉ những mẫu sản phẩm được chiết khấu. Vì lúc này, bạn hoàn toàn có thể thuận tiện lôi cuốn cả những người mua tiềm năng cho những mẫu sản phẩm khác .

Qua bài viết này, bạn đã hiểu chiết khấu bán hàng là gì cũng như những tuyệt kỹ để sử dụng chúng một cách hiệu suất cao. Hy vọng, bạn sẽ biết cách vận dụng hình thức chiết khấu bán hàng mưu trí, có tinh lọc để vừa tăng được số lượng người mua vừa mang lại doanh thu cũng như uy tín cho doanh nghiệp. Chúc bạn thành công xuất sắc !